Optimal viktning av väderprognoser

Klicka på  ovanför ”Selections” och klicka igen på

längst nere till vänster i den

dialogruta som kommer upp. Välj ”Automatic”. Då förändras beteendet för gridet

överst. Istället för att mata in tal i varje cell kan man markera cellerna. En

markerad cell innebär att för aktuell prognoshorisont ska den motsvarande valda

prognosen ingå som förklarande variabel i regressionen. I exemplet nedan kommer

två regressioner att beräknas, dels för intervallet 13-24 timmar, dels för 25-36

timmar framåt. Båda dessa kommer att ta in ”DMU Corr”, ”DMU High” och

”WeatherTech” som förklarande variabler. Programmet kommer automatiskt att fylla

i vikter för de prognoshorisonter som ej är valda så att de uträknade vikterna

för rad tre kommer att kopieras till rad ett och två. Likaså, ifall denna

viktning ska utvärderas för mer än 36 timmar framåt så kommer ”25-36”-timmars

viktningen att användas. Dessa beräkningar är tidskrävande och det kan finnas

behov av att begränsa antalet regressioner till de prognoshorisonter som man har

störst behov av att minimera balansfelen på.

ovanför ”Selections” och klicka igen på

längst nere till vänster i den

dialogruta som kommer upp. Välj ”Automatic”. Då förändras beteendet för gridet

överst. Istället för att mata in tal i varje cell kan man markera cellerna. En

markerad cell innebär att för aktuell prognoshorisont ska den motsvarande valda

prognosen ingå som förklarande variabel i regressionen. I exemplet nedan kommer

två regressioner att beräknas, dels för intervallet 13-24 timmar, dels för 25-36

timmar framåt. Båda dessa kommer att ta in ”DMU Corr”, ”DMU High” och

”WeatherTech” som förklarande variabler. Programmet kommer automatiskt att fylla

i vikter för de prognoshorisonter som ej är valda så att de uträknade vikterna

för rad tre kommer att kopieras till rad ett och två. Likaså, ifall denna

viktning ska utvärderas för mer än 36 timmar framåt så kommer ”25-36”-timmars

viktningen att användas. Dessa beräkningar är tidskrävande och det kan finnas

behov av att begränsa antalet regressioner till de prognoshorisonter som man har

störst behov av att minimera balansfelen på.

När man ändrar viktningen från ”Manual” till ”Automatic”

kommer en rad valmöjligheter att dyka upp i dialogrutan. Den stegvisa

regressionen ger en möjlighet att sortera bort väderprognoser som inte bidrar

tillräckligt mycket till att förklara utfallet utan kan sorteras bort helt och

hållet. Detta går till så att den stegvisa regressions-algoritm som används

identifierar den prognos som ensam kan förklara så mycket av lastens variation

som möjligt.

Därefter letas efter den av de återstående som ensam kan

beskriva mest av den lastvariation som återstår.

I ett tredje steg letas så efter den återstående prognos

som bäst förklarar vad som nu återstår att förklara av lasten, o.s.v.

Efter ett antal steg så kommer inklusionen av en ny prognos

att endast marginellt förbättra resultatet och denna förbättring kan vara rent

slumpmässigt betingad av förhållanden under utvärderingsperioden.

För att avbryta den stegvisa proceduren används ett s.k.

signifikanstest (F-test). Varje statistiskt test är dock förenat med viss

osäkerhet och du måste bestämma dig för vilken risk du är beredd att ta i

signifikanstesten.

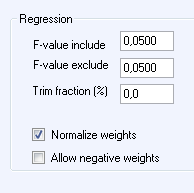

I rutan ”Regression” kan man ange:

•

F-value include: Ange den risk du är beredd att ta för att

testen skall acceptera inkluderingen av en ny variabel trots att den inte bör

finnas med. Om du vill att den inte skall ta fel oftare än i 5% av fallen så

anger du 0,05 under rubriken ”F-value include”.

•

F-value exclude: Den stegvisa algoritmen har också möjligheter att

kasta ut en variabel som var viktig i ett tidigare steg men som inte längre är

viktig när ytterligare en eller flera variabler tillkommit. Den risk du vill ta

för att metoden behåller en felaktig variabel trots att den borde kastas ut

anger du under rubriken: ”F-value exclude”. Ett högre värde än

”F-value include” kommer att ge en konservativ modell som i regel inte kastar ut

variabler som redan har tagits med.

•

Trim fraction: Hur stor andel av extremvärdena ska undantas från

regressionen. Hela intervallet mellan utvärderingsperiodens prognosticerade

minimivärde och maximivärde delas in i ett antal delinterval. För varje

delinterval plockas de högsta och lägsta uppmätta värdena bort från

regressionen. Ett högt värde ger regressioner som tenderar att minimera felen

med tonvikten på ett lågt medelabsolutfel (MAE) i kontrast till en ordinär

regression (värdet 0) som minimerar RMSE.

•

Normalize weights: Resultatet av en regression ger normalt dels en

summa av vikterna som är skild från 100% dels en konstant-term skild från noll.

Detta kan vara befogat då prognoserna för en viss prognoshorisont systematiskt

kan avvika från det observerade vädret som prognosmodellerna är tränade på. Om

man istället vill att resultatet ska spegla ett ”förtroende” man för de olika

väderprognoserna kan man bocka för denna kryssruta. Då kommer vikternas summa

skalas upp till 100% och konstanten tas bort.

•

Allow negative weights: Den linjära regressionen kan även

resultera i negativa vikter. Kryssa ur denna om det inte ska tillåtas.

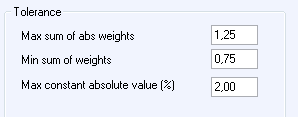

I rutan ”Tolerance” finns möjligheter att göra

inställningar för varningsmeddelanden från regressionsprocessen. I normalfallet

bör resultatet från regressionen ge positiva vikter (möjligen även någon

liten negativ) vars summa ligger nära 1. Även konstanten borde vara liten i

förhållande till medellasten. Avvikelser från detta kan tyda på problem

någonstans i prognosprocesserna.

•

Max sum of abs weights: Om man tillåter negativa vikter kan

absolutbeloppet av enskilda vikter bli betydligt högre än 100% även om summan av

vikterna ligger nära 100%. Exempelvis kan en regression lägga 200% vikt på

prognos 1 och -100% på prognos 2. Ställ in den högsta accepterade summan av

absolutbeloppen av vikterna.

•

Min sum of weights: Programmet skickar en varning ifall summan av

vikterna understiger detta värde.

•

Max constant absolute value: Programmet skickar en varning om

absolutvärdet av den under regressionen skattade konstanten överstiger det

angivna procent-värdet (procent av medellasten under utvärderingsperioden)

När man blivit nöjd med inställningarna sparar man dessa

som en ”Selection” som man sedan utvärderar. Under utvärderingen kommer man då

först räkna ut de optimala vikterna för alla prognosserier till alla serier man

kryssat i. I steg två kommer dessa sedan att utvärderas för de

prognoshorisonter man angivit i ett ”utdrag (extract)”.