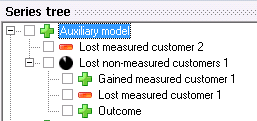

Allteftersom kundunderlaget förändras kan det uppstå ett ett behov av att justera historiken för att kunna ha ett optimalt prognosunderlag. När nya kunder adderas till prognosserien bör också dessa kunders historik adderas till historiken om detta finns tillgängligt. Analogt bör consumption som har försvunnit rensas bort från historiken. Detta kan i Aiolos lösas på flera sätt. Ett sätt är att göra förändringarna genom att använda trädstrukturen som visas nedan. Serietypen för serien som ska prognostiseras måste ändras från “forecast series” till “Aggregated forecast series”. Detta indikerar att prognosunderlaget ska summeras upp och inte läsas från en lastfil. Originalserien som representera det sanna utfallet för det aktuella kundunderlaget vid varje tidpunkt ska ligga längst ner i trädet på ”blad”-nivån. Alla ändringar ska sedan ordnas kronologiskt nedifrån och upp så att “Lost customer 1” är den första ändringen som inträffar I serien. Fyra fall är möjliga:

•Tillkomna kunder med känd historic: Bör importeras in I Aiolos som en serie fram till den tidpunkt då konsumptionen inkluderas i utfallsserien “Outcome”. Denna serie ska adderas till utfallsserien.

•Förlorade kunder med känd historik: Som ovan men denna bör istället subtraheras från utfallsserien.

•Tillkomna kunder med okänd historic: Dessa kunder kan skattas som en procentuell ökning i utfallsserien. Historiken kan i detta fall summeras upp med ett andelstal på över 100% innan tidpunkten för ökningen och ett andelstal på 100% efter dessa kunders utfall är inkluderade i utfallsserien ”Outcome”.

•Förlorade kunder med okänd historic: Som ovan men då bör andelstalet vara satt till mindre än 100% innan förändringen (visas I bilden nedan).

Resultatet av summeringen kallas referens och används som indata till prognosprocessen. För utvärderingar dock bör det ursprungliga utfallet istället användas åtminstone då man jämför med sparade historiska prognoser. Detta görs om man i konfigurationen pekar ut lastfilen för utfallet i inställningarna för referensserien. Om trädstrukturen vuxit sig för stor kan man när som helst byta hela trädstrukturen mot en ny referensserie där endast värdena av aggregeringen är sparad. I exemplet ovan, skulla alla serier från“Lost measured customer 2” till “Outcome” ersättas av en “Reference” serie. Om man föredrar att beräkna referensvärdena externt utanför Aiolos, kan dessa importeras in till Aiolos och sparas tillsammans med utfallet i en lastfil med filändelsen “.aio5”.